Това е втората ми статия и в нея ще разгледаме основните принципи и правила на инвестирането.

Темата е доста дълга, така че тук ще разгледаме само няколко от тях – ще напиша скоро и други части.

Целта ми – постоянно подобряваща се и развиваща се финансова грамотност за мен и всички читатели!

Самият процес по инвестиране започва с влагане на пари, пари, които идват от някъде. Основното правило тук е да се инвестират САМО И ЕДИНСТВЕНО ПАРИ, КОИТО МОЖЕТЕ ДА ЗАГУБИТЕ!

Защото така позволявате на инвестицията да се развие. Ако вложите всичките си пари – правите две основни грешки – слагате всички яйца в една кошница и се осланяте на късмета относно пари, които утре могат да ви трябват – някои икономисти наричат явлението „ликвиден шок”, но за обикновения човек е момент в който му трябват пари в кеш (ликвидност), а мнозинството му пари са вложени в активи (дори високоликвидни, трябва време и нарушава стратегията) и не може да си покрие сметките. Пример – влагате абсолютно всичките си пари, без да имате спестявания и ако утре нещо по колата се развали нямате възможност веднага да платите ремонта – трябва да затваряте позиции, за да вземете кеш. След време актива може да се е повишил значително, а вие да сте на загуба или да нямате печалба само защото сте направили грешка.

Това реално е слагане на всички яйца в една кошница – възможно е загуба на определена инвестиция = загуба на всички пари. Това е сериозна грешка, която много хора научават по трудния начин. Всичко може да стане с една кошница с яйца. Макар някои кошници да са по-големи, други по-малки, то най-важното е да бъдат повече от една – повече от една акция, в няколко сектора, повече видове активи (имоти, земи, акции, различни типове бизнес, злато, друг вид активи). Нито един успешен човек не трябва да разчита на един клас активи и на един източник на пари. Относно активите, тяхната същност и видове ще има множество отделни статии.

Като допълнение мога да добавя – ако не сте много опитни не ползвайте кредит, ако не сте сигурни, че ще го върнете и избягвайте ливъриджа – провалил е повече хора отколкото алкохола и нежния фронт взети заедно.

Дори да печелите много пари, дори да изтеглите кредит за инвестиране (което е силно НЕпрепоръчително и може да доведе умен човек до сигурен провал), то преди това трябва да спестите. Трябва да се лишим от потребление сега, за да можем да имаме повече възможности за потребление в бъдеще. Има един експеримент за това – деца, оставени сами за 1 час в стая с едно парче торта. Условието е, че ако не изядат тортата, след 20 минути ще получат второ парче. Никой не ги наблюдава (всъщност има скрити камери) и 1 час никой не влиза. Мнозинството от децата изяждат тортата, така не получават второ парче. Малцината, които издържат на изкушението (не 20 минути, а цял 1 час) получават второ парче торта и изяждат две. Това представлява инвестирането.

На второ място идва проучването. Масово хората не правят проучвания – като стадо овце се оставят да ги водят с приказки за бързо забогатяване със 100 лева – ако това беше възможно, то никой нямаше да ни чете, защото и тото милионерите са забогатели с повече (предполага се, че са пускали фишове редовно). Аз не пиша статии за бързо забогатяване. Аз не мисля, че извън светът на тотото и хазартът това е възможно. Макар че богатство създадено в този свят се губи бързо и в 95% от хората – сигурно. Това е причината масовката хора да губят трудно заделените си 100-200 лева/евро/долари/франкове/йени. Защото имат нереалистични очаквания.

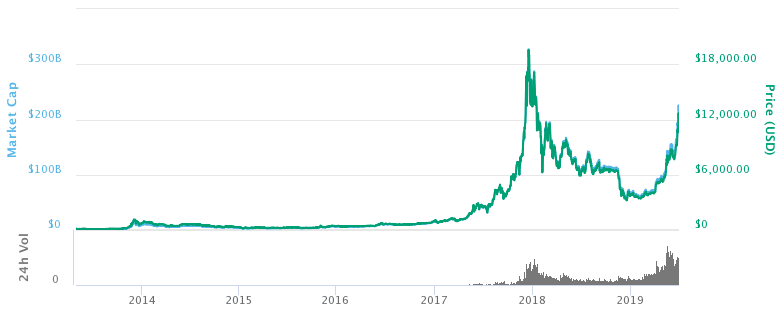

През февруари 2011 биткойн става 1$. Сега (октомври 2021) струва около 55 000 – 60 000$. Да приемем, че е възможно да се забогатее със сума от 100$. Но не и бързо. Мнозинството хора (99%) от купилите биткойн за 1$ са го продали след няколко месеца за 2$. Те искат да забогатеят с малко и на момента.

Не искат да вложат труд, страдания, лишения и да рискуват. Не искат да преминават през периоди, в които сякаш всичко всеки ден ще върви все по-надолу и по-надолу. Не искат да преминат през ада. Затова няма и да забогатеят никога. Не говорим да станат милионери – дори с хиляди може да си богат – но гореизброения тип ще губи винаги). Липсва им дисциплина и визия. Или ако са купили биткойн за 1$, то след седмица е паднал с 20% (до 0,80$) и веднага са продали панически. За да може след повече от 10 години биткойн да мине 60 000$.

Голямо оправдание за „инвестиране” от стаден тип в съмнителни „активи” с ливъридж е липсата на пари. Да, 90% от хората нямаме стотици хиляди, за да инвестираме. Но всеки е започнал от някъде. А мнозинството милионери и милиардери са започнали с 200$.

Сега ще кажете, колко хора са бедни и работят за 700лв, какви ти инвестиции. Да, така е. И именно инвестирането е направило западните държави богати. С малки лишения и дългосрочни инвестиции нещата се получават с времето. Но хората нямат пари за инвестиции, имат пари за телефон, който струва 1 000лв. Имат пари за дискотеки и ресторанти, но нямат за инвестиране. Да, човек трябва да живее докато е млад. Но всичко трябва да е според възможностите и с мярка. Защото амбициите движат човека.

Човек с 700лв заплата, трябва да си потърси по-добра работа. Ако трябва да придобие някаква квалификация – парите за курса са вид дългосрочна инвестиция. Оттам идва отложеното потребление – лишения, превърнати в спестявания се трансформират в инвестиции (всякакъв тип активи). Най-простата и нискорискова стратегия е да се отделят всеки месец по малко пари – 50-100лв и да се влагат в нискоразходен ETF на индекса S&P500 (за този тип активи ще пиша в отделни статии).

Така се прави един доста голям допълнителен пенсионен фонд, който при пенсиониране ще е в пъти по-голям отколкото 10-годишната пенсия от държавата. Това е нискорисково и за хора без особени амбиции. Хора с нисък праг на риск.

За тези които имат амбиции нещата се променят – активите стават различни, иска се повече капитал, предприемчивост и склонност към претеглен риск (за риска също имам отделни статии, надявам се скоро да имам време да ги пусна).

Тази първа част ще я приключа с едно лично твърдение – предпочитам да инвестирам (изграждането на бизнес също е инвестиция) и да се лишавам от някои неща 20 години и да се пенсионирам милионер, отколкото да работя 45 години за някой, за да се пенсионирам със смешна пенсия.

А относно хората с амбиция за забогатяване – за тях във втора част.

Това не е финансов съвет и не цели да подбуди действие. Не носим никаква отговорност за евентуални загуби/печалби. Капиталът ви е в риск!